vintage虽然是老生常谈的话题。但是今天所用的数据、图表、内容都跟以往不一样,而且是由从事车贷拥有丰富行业经验同学的分享,值得研究。

vintage的概念在我们之前的文章说了又说。但就跟下棋一个道理:世事如棋,局局新。而今天,我们梳理了上周内部直播课堂里相关的分享,整理了这部分干货,输出了此篇文章,顺带着填充之前未提过的一些内容。感谢yu同学的分享。

本文是关于车贷产品的vintage的介绍。

车贷产品里,因为贷款产品相对现金贷产品稍长。车贷的产品在24期或者36期,所以在分析的时候,稍微观测到车贷一般会在mob20的时候,才有呈现稳定的趋势。

Vintage的误区

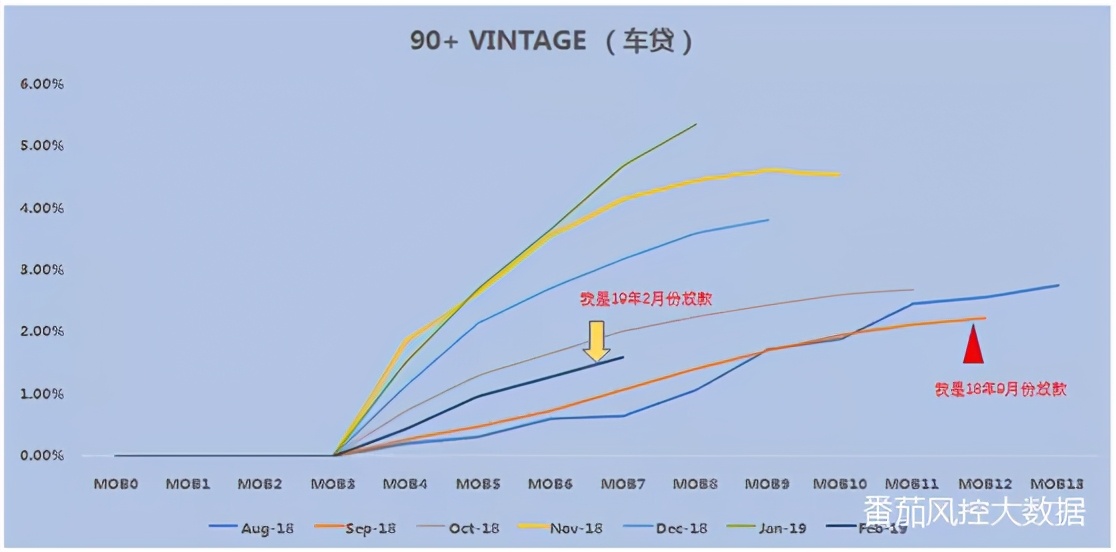

首先介绍一个具体场景:分析具体报表指标,比较两个不同月份的当前逾期率,

2018年9月放款,当前90+逾期率水平为3%

2019年2月放款,当前90+逾期率水平为1.3%

问题来了:

2018年9月的资产质量是否是低于2019年2月的(3%>1.3%)?

要想问答这个问题,就需要弄清楚vintage的概念。如果没有vintage的方法,在刚才的问题中,我们都仅仅是比较了一个截面的数据。

vintage曲线的定义

按照放款时间,账龄统计逾期情况,用于反映不同放款月份的放款质量。

主要目的:将不同放款月份的逾期情况拉到相同观测水平之后再进行比较 。

很明显,通过这样的分析,可以做出以下不同月份的放款曲线:

所以回到刚才的那个问题,可知。18年的9月份的放款截止到统计节点(2019年9月)已经有12个MOB的走势,而19年2月的放款截止到统计节点(2019年9月)只有7个MOB的走势。所以强行选两个不同的时间截面数据强行比较是不合适的。

vintage的计算方法与维度

那在具体的逾期率里,怎么样计算具体的vintage的数值,主要有两种逾期率指标计算方法:

放款逾期率 = dpd 7+/30+/60+/90+剩余本金/当月放款金额

余额逾期率 = dpd 7+/30+/60+/90+剩余本金/当月放款的全部剩余本金

以上两种方法,均可以采用人数或者金额为统计单位来计算。

这里再跟各位读者强调下dpd7+/30+/60+都是非常重要的观察指标,因为可以根据这些早期指标更早的知道资产的质量情况。比如算完dpp7+,再算一个dpd7+滚动到dpd90+的滚动率,就可以直接由dpd7+近似得到坏账情况。当然业内用dpp30+去预测dpd90+偏多。

而在计算维度方面,可以分为:

1)自然月:统计月份距离放款月份的月份差

自然月是业内最常见的计算方法,以月末为统计节点来计算具体的账龄情况。这里关于月末的统计资产逾期情况的时候,如果分再详细点介绍还可以分为ever跟时点值的概念。ever,就是指曾经逾期了也算逾期。而时点值,指的是,只要目前非逾期,都算非逾期。

2)账期:统计月份客户所处账期

这种计算方法稍微复杂。因为会根据具体的出账单日统计,比如在信用卡的还款日,就会根据不同的还款日统计账龄情况。

划重点,敲黑板——vintage的小窍门

最后再提交一些掌握vintage的小窍门,个人感觉超实用的技能:

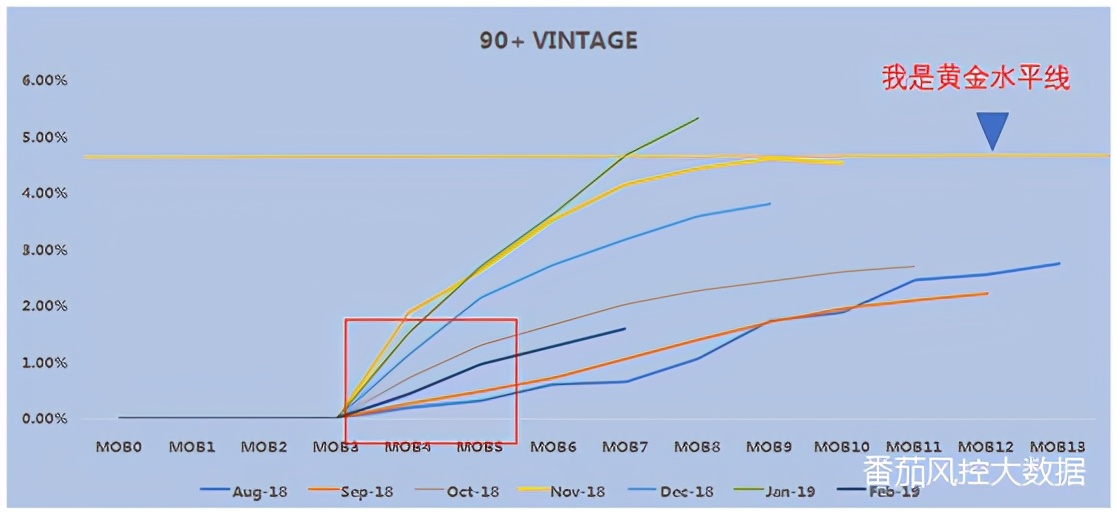

1. 看稳定时长:车贷产品一般稳定期在20期后 。而逾期的水平,我们可以做一条黄金水平线,看vintage走线,是否已经跟这条水平线趋平

2.看逾期水平:在一定表现期后能预估逾期水平。因为计算逻辑,当vintage趋于稳定的时候,之后的逾期值就能判定出来。比如在上图中,与黄金水平线最贴近的逾期率往后的水平也就将近在4.5%的水平。不会一直攀升的。

3.前期走势大致可以决定后期的逾期表现 。如果观看vintage的走线后,发现前期vintage走势越陡峭的,其实在往后走高的趋势(变坏的概率)会更大。所以当期出现比较大的走势波动的时候,就需要加大催收力度。这时候vintage的走势反而有可能往回拉,从而降下来。

微信扫一扫

微信扫一扫