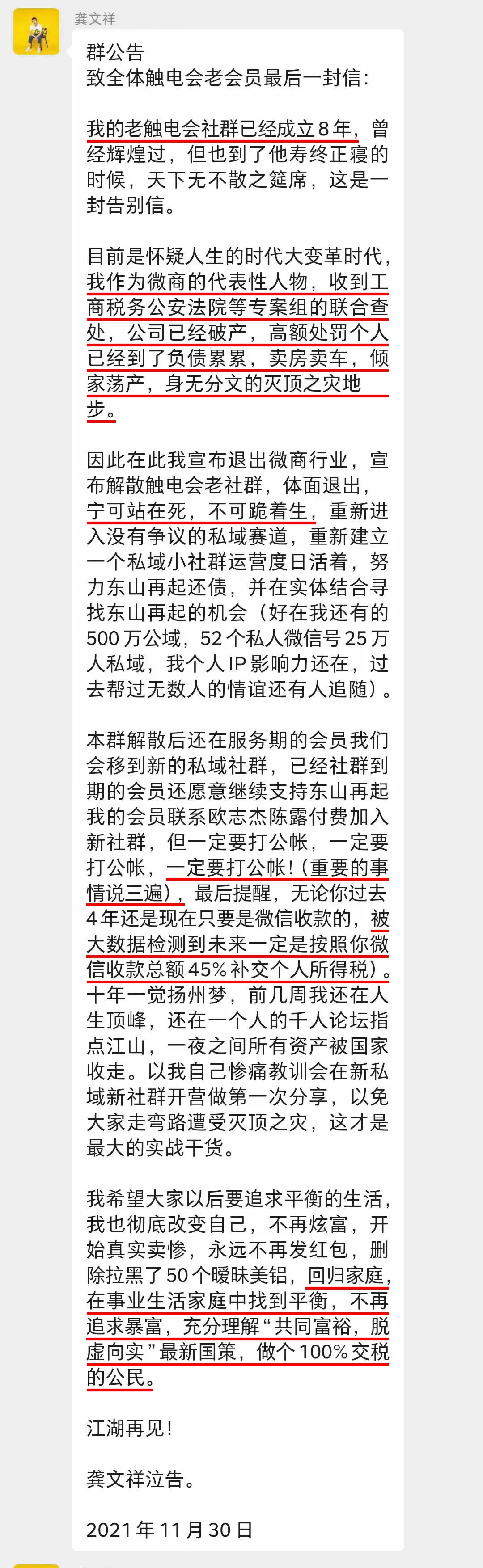

11月30日晚,微商大佬龚文祥发布群公告称,自己被税务工商多个部门联合执法罚款,公司和个人被罚至破产,已经到了“卖房卖车”交罚款的地步。

公开信中提到被罚款的主要原因是其收入多使用微信红包、微信转账,未对公收入,自然无法缴纳企业和个人应缴税款——被罚款的原因指向了龚文祥偷税漏税。

龚文祥建议同行,不管是什么收入,一定要打入企业对公账户。坦言自己以后将做一名守法公民,100%交税。

虽然上述的群公告,龚文祥没有明说补税金额和罚款金额,但对于其曾自称“在深圳一天买一套房”,一年发上百万的红包来说,被罚金额不会是小数目~

提醒企业老板和会计们,金税四期+大数据+智慧稽查+多部门联合稽查,税局的稽查力度逐渐加大!通过微信、支付宝收支款项来隐匿收入或多列支出的方法已经行不通!

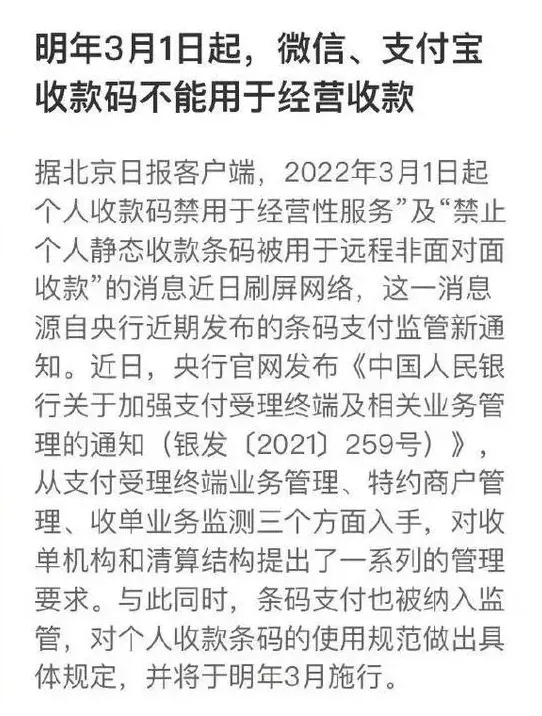

2022年3月1日起,微信支付宝个人收款码禁止商用!

2021年11月26日,一消息称,支付宝和微信支付收款码将于2022年3月1日起被禁止商用,但据了解,央行的新规并非对收款码完全禁止。

通知中明确指出,“收款码分为个人用及经营用收款码”,而其中主要受到约束的是个人静态收款码。按照规定:个人静态收款码原则上是禁止用于远程非面对面支付收款,各机构应审慎地确定个人静态码。

条码支付最严监管来袭!

2021年10月13日,中国人民银行官网发布《中国人民银行关于加强支付受理终端及相关业务管理的通知(银发〔2021〕259号)》,对银行卡收单和条码支付终端做出相应管理要求。

其实早在6月份征求意见稿中,已经点出了POS收单“一机一户”加强管理的相关内容。本次正式文件更多的是对条码支付终端管理的一些补充。

新规主要补充内容:

1、限制个人收款码远程收款

2、个人收款码不得用于经营收款

3、收款条码要制定分类管理制度,区分个人和特约商户,有经营活动的划入特约商户范围

文件要求2022年3月1日起,1台银行卡受理终端只能对应1个特约商户。此外,限制个人收款码远程收款(主要针对频发的跑分、赌博、电诈等违规行为);个人收款码不得用于经营收款;收款条码要制定分类管理制度;区分个人和特约商户,有经营活动的划入特约商户范围。

综上,该文件一定程度上加强支付监管以及商户入网管理,能够很大程度地规避违法违规行为的产生。合理合规展业,才是正确之道。支付不易啊,且行且珍惜吧!

注意了!微信、支付宝收付款风险巨大!

现在很多单位都使用微信、支付宝来收付款,确实很便捷,但同时千万不要忽视其中的风险!

1、增值税的风险

不能作为进项抵扣,会导致增值税增加。个人、公家傻傻分不清,未能及时申报,有偷税漏税的风险。

2、企业所得税的风险

无法税前扣除,企业所得税增加。可能漏缴企业所得税,被稽查风险大。

3、个人所得税的风险

通过微信、支付宝给员工发放工资,存在漏报个税或刻意偷逃个税的风险。同时微信、支付宝发红包还要注意个税问题,应该区分不同的情形判断是否缴纳个税,以及如何缴纳个税。

4、公司管理风险

采用微信、支付宝付款,款项账面不透明、企业交易资金流不清晰、资金无法受到监管、企业内部管理财务混乱,不利于企业长期发展。

5、股东对债务承担无限连带责任

公司如果长期使用股东的个人账户来收付款,很容易造成公私不分,如果企业出现资不抵债,股东要承担无限连带责任,用个人资产偿还公司债务。

个人银行收款高于这个数就要小心了

企业还需要注意的是:公对公、公对私的大额转账也会被重点监控!

简单来说,9种情况的企业容易被盯上!

1.现金交易额超过5万

2.公转超200万

3.私户转账金额过大(境内转账超50万、境外转账超20万)

4.规模小但流水巨大

5.转入转出异常(分批转入集中转出、现金交易额超5万)

6.资金流向与经营无关

7.公户私户频繁互转

8.频繁开销户

9.闲置账户大量交易

当然,并不是所有的公转私都是不合规的,有8种情况,可以放心大胆地转。

1.发放员工工资

2.员工差旅费报销

3.支付个人劳务报酬

4.向自然人采购

5.归还个人借款

6.支付个人赔偿金

7.股东利润分配

8.个人独资企业利润分配

微信扫一扫

微信扫一扫