一、机械行业三季报前瞻:子行业景气分化

受益于下游制造业资本开支持续,机械设备行业三季度大部分细分子行业重点公司业绩同 比仍保持高增长。我们预计,光伏设备、锂电设备、半导体设备、机床工具、注塑机、机器人、 集装箱等行业三季度业绩继续高增长,轨交装备保持平稳,工程机械或有所下滑。但从宏观角 度看,制造业需求短期见顶,设备需求边际减弱,且面临原材料涨价压力盈利承压。

(一)工程机械:挖机销量下滑,三季度业绩承压

工程机械行业经历了自 2016 年 Q4 起的景气周期,到今年 5 月份出现单月销量下滑(剔 除疫情期间影响)。三季度 7-9 月单月挖机销量均呈现下滑态势,7-9 月分别销售 1.73 万、1.81 万、2.01 万台,同比下滑 9%、14%、23%,三季度合计销售挖机 5.55 万台,同比下滑 16%。 其他工程机械品种三季度也有不同幅度的下滑。受此影响,主要主机厂业绩承压。零部件企业 恒立液压由于下游范围扩大,预计其业绩增速好于主机厂。

我们认为,虽然今年出现国内挖机销量单月数据下降,今年仍是工程机械机遇与风险并存 的一年。机遇在于出口市场,随着海外疫情的缓解以及欧美新一轮基建地产周期,海外工程机 械需求景气向上,国内龙头已具备一定品牌影响力,海外渠道布局逐步完善,有望成长为全球 龙头。

(二)轨交装备:总体维持上半年平稳态势,关注零部件企业机会

受疫情影响,高铁出行客座率下降,导致招标量下降,但庞大的车辆保有量催生后市场需 求,且龙头中车多元化发展,支撑企业业绩,预计三季度继续延续上半年的稳定态势。

(三)机器人自动化:行业产量继续高增,国产市占率持续提升

后疫情时代机器换人需求强烈,国内机器人产量持续保持高增长,今年 7 月、8 月产量分 别为 3.13 万、3.28 万台,同比增长 48%、59%。行业高增长下,国产化率持续提升,2021Q2 国产化率达到 31.07%,较 Q1 提升了 5.06 个百分点。在此趋势下,国产机器人龙头企业业绩 值得期待。

(四)机床工具:三季度高增趋势趋缓

机床工具行业三季度产量也延续增长态势,但增速趋缓,较 Q2 有所下降,金属切削机床 增速好于金属成形机床。7-8 月份金属切削机床产量分别为 5 万、4.8 万台,同比增长 28%、 26%,金属成形机床产量 1.9 万、1.8 万台,同比增长 0%、-5%。机床产业链中,我们尤其看 好刀具环节,主要由于进口替代、涨价、产品向高端升级等因素。

(五)注塑机:新签订单趋势有所波动,伊之密业绩仍高增长

受益于下游资本开支旺盛,注塑机行业自去年疫情后保持供不应求的态势,该趋势维持到 今年 5 月,行业内企业开始出现新签订单环比下降趋势,到 8 月份有所企稳。新签订单趋势虽 有所波动,影响企业三季度业绩的在手订单依然饱满,因此三季度业绩保持高增长,伊之密发 布业绩预告,2021 年 Q3 预计实现归母净利润 1.5 亿-1.7 亿,同比增长 30%-46%。

(六)光伏设备:碳中和趋势下全球光伏装机扩张,各环节设备受益

碳中和趋势下全球光伏装机量有望继续提升。硅片环节,设备订单超预期,晶盛机业绩高 增长,公司发布业绩预告,预计三季度实现归母净利润范围为 4.7 亿-5.7 亿元,同比增长 89%-132%。电池片环节,技术迭代加速。

(七)锂电设备:全球新能源车迈入新增长阶段,锂电设备龙头受益高增长

全球新能源车迈入新增长阶段,动力电池迎来二次扩产潮。国内:2020 年下半年以来, 中国新能源车市场需求由政策驱动切换至市场化,预计“十四五”期间新能源车销售仍将保持 高增长。海外:欧洲电动化进程加速,锂电扩建意愿明确。设备龙头受益业绩高增长。

(八)半导体设备:三季度业绩有望继续高增长,但景气度有所趋缓

今年上半年半导体行业持续景气,8 月份北美半导体设备制造商出货金额下滑,结束了连 续 8 个月的增长态势。设备端来看,相关企业同比增长均持续保持高位,半导体设备龙头北方 华创发布业绩预告,公司预计三季度归母净利润范围在 2.2 亿-3.4 亿,同比增长 57%-137%。

(九)油气油服:北美油气市场复苏,国内能源安全促开发

全球来看,新冠疫情影响减弱,全球经济复苏动力增强,带动石油、天然气等大宗商品价 格上涨,全球能源装备需求回升。海上油气开发有望回暖,今年全球海上油气支出将跃升至 440 亿美元,至 2019 年的水平。海上勘探开发专业知识和设备更加重要。今年以来,油气行 业已有 21 个新海上项目通过最终投资决定。今年总体交付的 FPSO 将达到 10 座,是去年数量 的 3 倍,仅二季度就已经有 4 座交付,2022 年可能还有 10 座 FPSO 订单。国内市场,能源安 全政策促进下,我国油气开发力度持续加大。油服装备龙头订单好转,且布局新能源,业绩有 望增长。

(十)集装箱:海运需求高景气集装箱量价齐升,中集集团三季报业绩超预期

受益全球经济加速复苏,国际贸易维持较高景气度,集装箱需求持续处于高位,量价齐升。 受益于此,集装箱龙头中集集团三季报业绩大超预期,公司发布业绩预告,预计三季度实现归 母净利润 33.5 亿-41.5 亿元,同比增长 281%-372%。

二、交运行业三季报前瞻

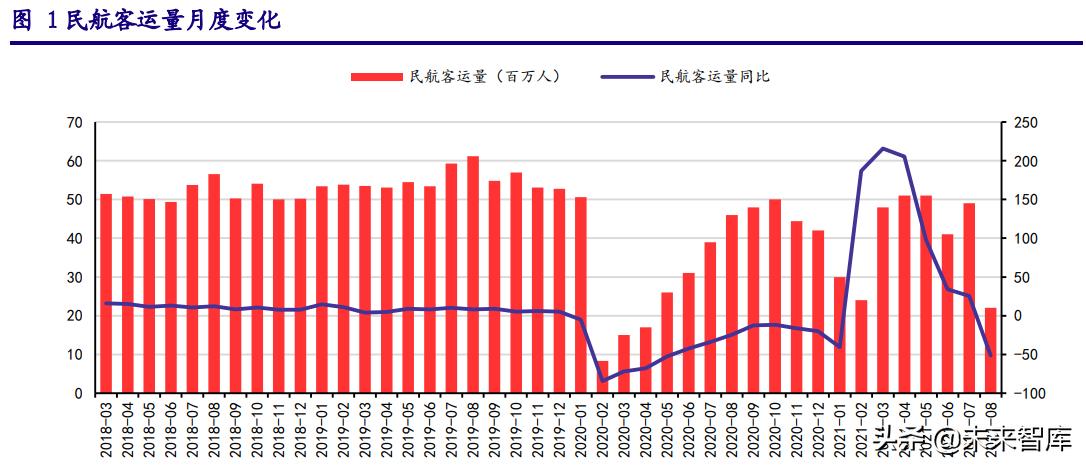

(一)民航客运:Q3 航空出行受压制,未来国际航线复航预期改善信号强烈

民航客运:2021 年三季度南京疫情反复压制出行需求。今年 Q1-Q2,随着国内生产 生活逐渐回归常态化轨道,我国民航客运市场需求呈现持续修复态势。进入 7-8 月,因我 国南京禄口机场爆发疫情,而后带来黑龙江、新疆等地的疫情波动反复,人员流动管控趋 严,暑运及国庆假期出游需求均受到抑制,国内民航客流恢复情况不及预期。虽然 Q4 为 民航业传统淡季,考虑到随着国内疫情逐步得到有效控制,淡季票价有望诱导刺激出行需 求,同时,经济在新常态化运行下,一线及一二线城市互飞需求或将持续稳健释放,预计 Q4 国内航线的需求将逐步恢复。

未来国际航线复航预期改善增强。9 月 20 日美国白宫表示将在 11 月放宽包括中国在 内的 33 个国家入境禁令,重新开放边境。与此同时,中国疾病预 防控制中心主任高福在最近的一次采访中提到,如果 2022 年初疫苗接种率超过 85%,中 国将考虑开放边境。可见,随着新冠疫情好转及各国应对经验和措施丰富,2022 年开放 边境的概率大幅提升,利好航司国际业务。

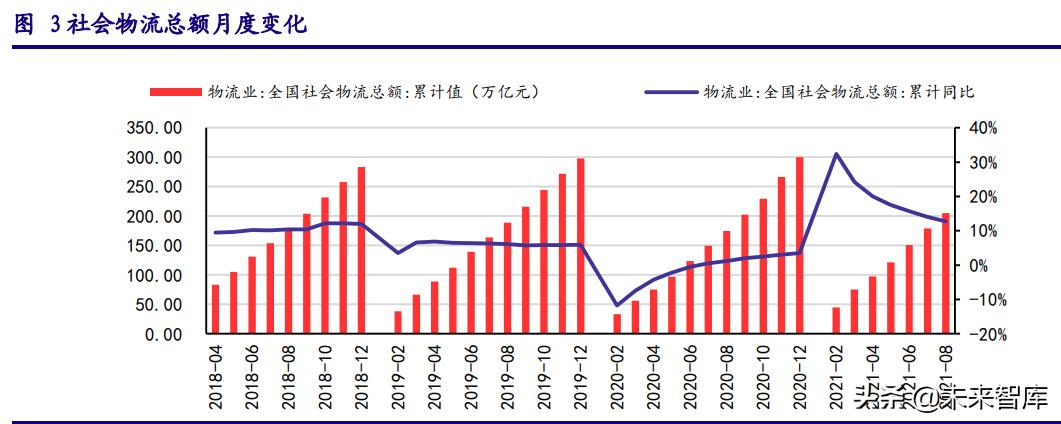

(二)综合物流:物流行业平稳增长,顺丰立体布局细分物流赛道

综合物流:前三季度物流行业继续加速整合发展,龙头顺丰战略转型成效逐步显现。 物流总额方面,2021 年 1-8 月,社会物流总额为 205.2 万亿元,累计同比+12.7%,社会 物流总需求继续呈现稳定增长。2021 上半年,顺丰控股实现营收 883 亿元,同比+24.2%, 归母净利润 7.6 亿元,同比-79.8%。因 2020 四季度开始公司战略转型,加大资本开支, 2021 年 Q1 业绩承受了压力,但 Q2 业绩已经呈现出扭亏为盈的信号。根据公司发布 Q3 业 绩预告,实现净利润 10-11 亿元,环比逐步改善。根据我们的预测结果,2021 全年,公 司或将实现归母净利润 35 亿元,年底前公司业绩预期向好。

(三)网络货运:行业增速近 50%,渗透率仍有提升空间

网络货运:2021 年上半年业务量增速近 50%,三季度有望延续高景气趋势。根据交 通运输部数据显示,2021 年上半年,网络货运企业完成 2844 万单,同比增长 46.6%;实 现交易额 738.7 亿元,同比增长 39.7%。公司层面,传化智联 2021 上半年网络货运平台 业务板块实现营收 71.34 亿元,同比+439%。目前网络货运行业整合货车渗透率约为 26%, 仍具备较大的提升空间。

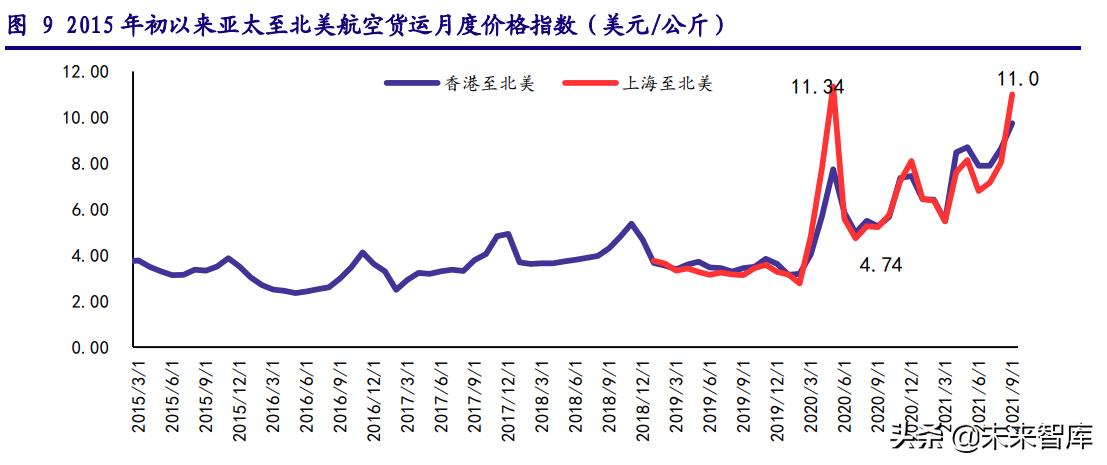

(四)跨境物流:航空货运价格阶段性新高,集运价格上涨趋势有所缓和

跨境物流:三季度航空货运价格创新高,集运价格上涨趋势有所缓和。2021 年 Q3, 航空货运价格继续高位上行,上海-北美航线价格重回 11 美元/公斤,超过 2020 年 4 月峰 值水平。Q3 集装箱运价持续上涨,突破 4600 点高位,进入 10 月上涨趋势有所缓和。考 虑到 Q4 年底圣诞节将至,跨境电商物流将迎来旺季,2021 年跨境物流市场维持繁荣。

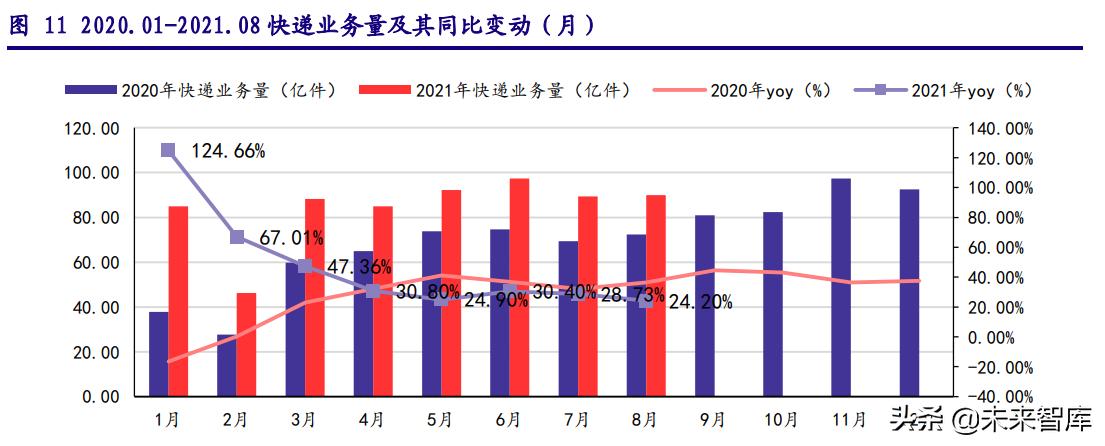

(五)电商快递:Q3 行业依旧呈现高成长性,价格竞争暂缓

电商快递:2021 前三季度快递业高景气度持续,价格战趋于放缓。根据国家邮政局 发布信息显示,预计 2021 年 Q3 快递行业件量或将达到 277.15 亿票,较 2020 年 Q3(222.7 亿票)同比+24.45%,行业高景气逻辑继续呈现。通达系单票价格继续立于 2 元水平,同 比降幅低于-10%,价格战呈现出放缓的趋势。截至 2021 年 Q3,快递业 CR8 维稳于 80%, 随着价格监管政策持续生效、极兔影响弱化,一线头部公司份额回归稳固。总体来说,三 季度快递板块的表现符合预期。

三、汽车行业三季报前瞻:多因素致行业总体短期承压

(一)整车:芯片短缺冲击 Q3 销量,上游涨价压制业绩表现

1、汽车芯片短缺问题仍存,传统汽车销售旺季表现承压

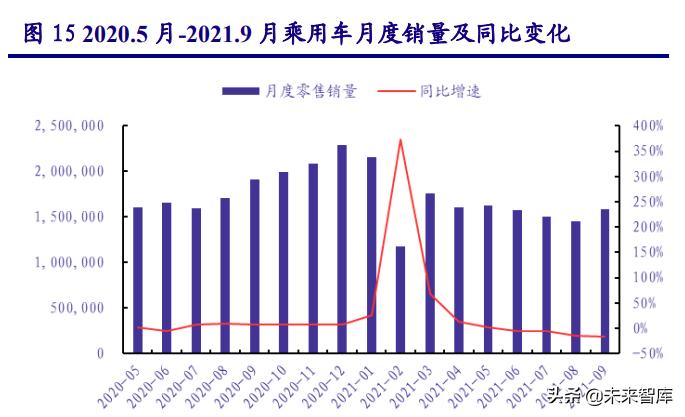

缺芯导致的供应链问题逐步向零售端传导,三季度销量增速逐月下滑。根据乘联会发布的销量数据,2021 年 7 月/8月/9月乘用车零售销量分别为150.24万/145.10万/158.20万量,较2020年同期变动分别为-6.07%/-14.83%/-17.30%。 从累计角度来看,2021Q3 零售销量合计 453.54 万辆,同比减少 13.05%;1-9 月零售累计达 1448.6 万辆,同比+12%, 增速较 1-8 月进一步下降了 5 个百分点。主要系下半年以来东南亚国家疫情恶化,汽车芯片供应不足,供应链问题 逐渐显现,渠道经销商库存水平加快下行冲击销售信心,导致零售端承压。进入传统“金九银十”销售旺季,9 月零 售销量环比+9.1%,与历年 9 月环比+20%以上的表现相比明显低迷。芯片短缺导致的供应链问题仍存,经销商库存 水平较低,导致传统销售旺季难以发力。

2、新能源增长强劲,9 月渗透率突破 20%

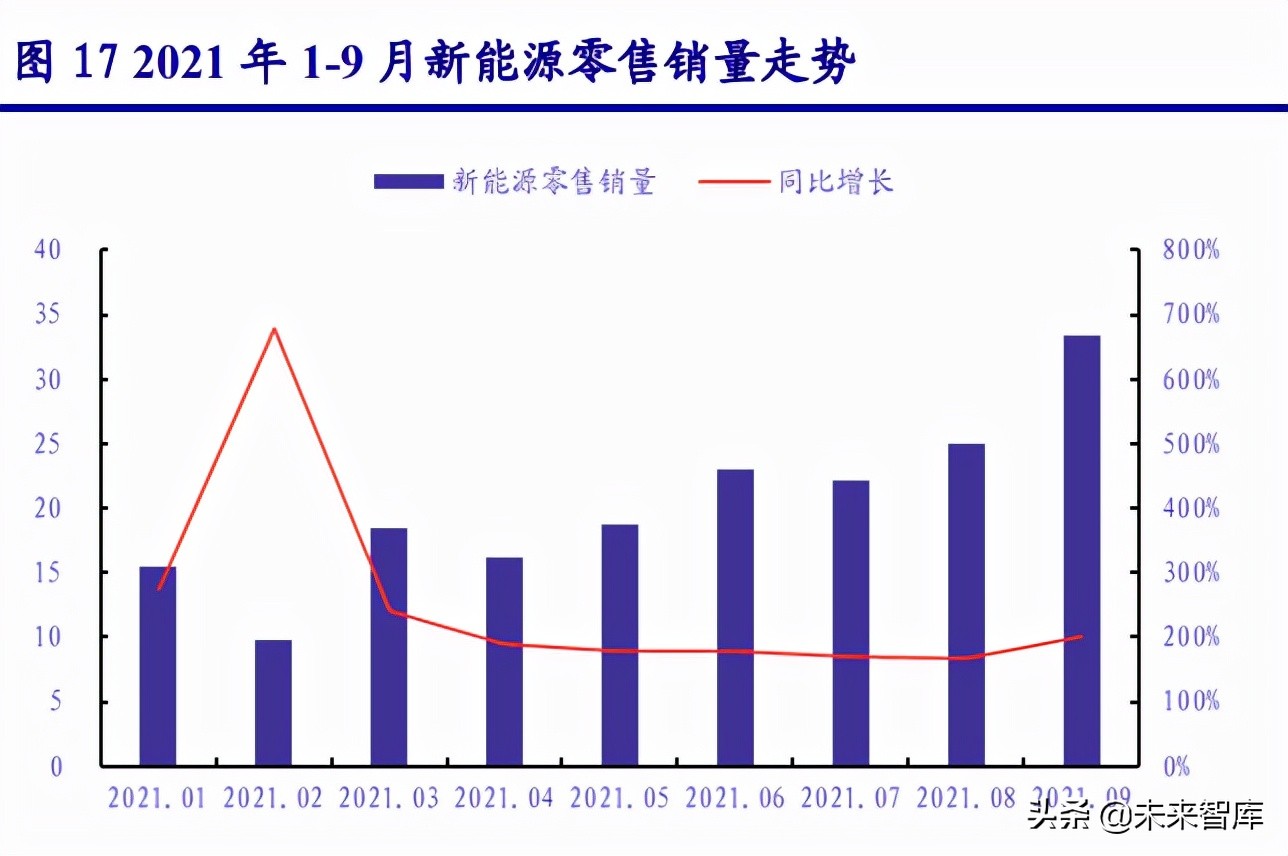

随着各地方政府发布新能源消费和配套基础设施建设的鼓励政策,叠加车企相继发布强势产品,积极应对芯片 短缺以确保新能源产品所用芯片,新能源车销量在芯片短缺、局部疫情扰动消费的背景下逆势增长,三季度销量逐 月回升。2021 年 7 月/8 月/9 月新能源乘用车零售销量分别为 22.2 万/25 万/33.4 万辆,同比分别增长 169.4%/168%/202.1%,销量增长强劲。从累计角度看,1-9 月新能源乘用车批发 202.3 万辆,同比+202.1%;零售 181.8 万辆,同比+203.1%。从车型看,纯电动批发销量 29.8 万辆,同比+192.4%;插电混动批发销量 5.7 万辆,同比+149%。

渗透率方面,新能源销量强势增长叠加传统车型销量受冲击,新能源产品渗透率提升加快。9 月国内新能源零售 渗透率提升至 21.1%,环比大增 3.3pct。1-9 月新能源零售渗透率达 12.6%,相较 2020 全年 5.8%的渗透率提升明显。 从结构看,自主品牌新能源车渗透率 33%,豪华车为 30.5%,主流合资仅 3.0%。9 月电动车中低端份额回升,其中 A00 级批发销量 9.0 万辆,份额占纯电动 30%;A 级份额 24%,保持稳定;B 级份额 29%,有所回升。

3、自主品牌销量逆势增长但内部有所分化,新能源贡献主要销量弹性

自主品牌向上周期开启,进入 2021Q3 后市占率加速提升。日系德系自 2017 年开始凭借强周期车型拉升份额, 乘用车自主品牌市场份额持续下行,市占率由 2017 年的 41.4%持续下滑 2020 年的 35.7%。2020 年下半年起,在新 冠疫情扰动全球汽车产业链的背景下,合资品牌产销压力较大,自主品牌头部企业产业链韧性强,有效化解芯片短 缺压力,变不利为有利,快速抢占市场。根据乘联会数据,9 月自主品牌零售 69 万辆,同比增长 5%,环比 8 月增 长 16%,相对 2019 年 9 月增长 6%。自主品牌国内零售份额为 44.3%,同比增 9.4 个百分点,环比 8 月增长 2.4 个百 分点。我们预计在接下来的销售中,自主品牌市占率将继续提升,市场份额向头部自主品牌靠拢。

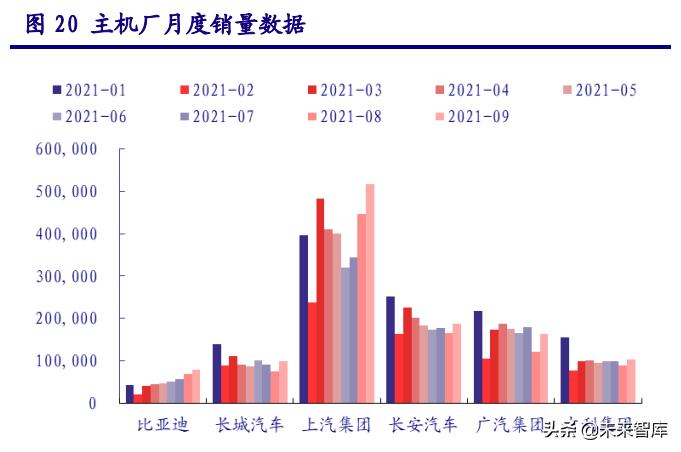

自主品牌内部有所分化,新能源产品贡献主要弹性。根据主要车企披露的月度销量数据,1-9 月自主品牌销量增 势分化:1-9 月比亚迪、长城汽车、长安汽车、广汽集团、上汽集团整车销量分别为 45 万/88 万/173 万/149 万/362 万 辆,同比增速分别为

68.32%/29.87%/26.36%/6.15%/0.16%,可以发现新能源产品具备优势的主机厂产品销量增长弹性 更大。进入三季度,新能源产品销售整体走强,9 月厂商批发销量突破万辆的企业有:比亚迪 70432 辆、特斯拉中国 56006 辆、上汽通用五菱 38850 辆、上汽乘用车 21552 辆、广汽埃安 13572 辆,长城汽车 12770 辆、蔚来汽车 10628 辆、小鹏汽车 10412 辆。9 月国内零售的三强主力厂商销量占比总量 49%,其中比亚迪国内零售 69818 辆、特斯拉 国产车国内零售 52153 辆,上汽通用五菱 37151 辆,头部自主品牌新能源优势逐步显现。

4、原材料涨价叠加芯片短缺制约下游整车销售,行业利润增长放缓

三季度乘用车销量下滑,叠加上游产品价格上涨、芯片短缺等不利因素,预计行业利润增长边际放缓,新能源 产品销量高增的自主品牌业绩表现相对较优。7 月起东南亚疫情态势严峻,部分汽车芯片断供导致销售难以发力,原 材料价格上涨背景下,汽车制造成本压力逐步显现,行业利润承压。根据国家统计局公布的数据,2021 年 1-8 月汽 车制造业累计实现利润 3438.3 亿元,同比增长 5.5%,增速较 1-7 月显著下滑 14.2 个百分点。考虑到 9 月汽车销售不 及预期,我们预计三季度整车厂商业绩整体承压。但随着国家市场监管总局的反垄断调查和芯片渠道中间囤货问题 逐步缓解,芯片供应边际改善信号显现,9 月末批发销量大幅走强,有助于 10 月零售表现改善;未来随着上游材料 价格企稳回落,主机厂业绩有望边际改善。

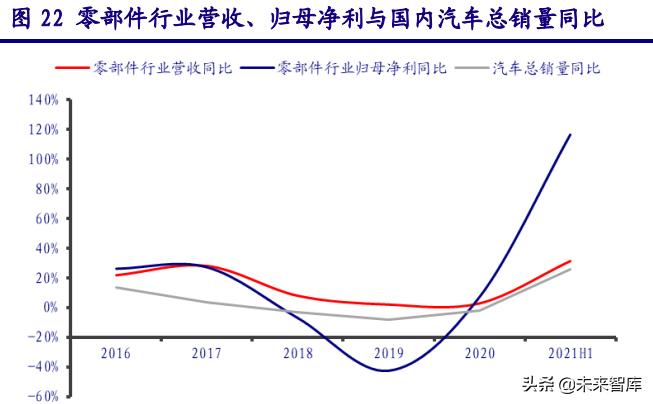

(二)零部件:Q3 业绩预计短期承压,新能源、智能有望成亮点

受上下游综合原因影响,预计零部件行业 Q3 业绩将短期承压。由于 20H1 新冠疫情导致 的低基数原因,汽车行业 21H1 业绩普遍实现了同比大幅好转。其中,汽车零部件 II(中信) 行业 147 家公司 21H1 营业收入共约 3,186.9 亿元,同比+31.5%,同期归属母公司股东净利润 共约 189.7 亿元,同比+116.4%t;乘用车整车以及商用车整车行业归属母公司股东净利润同比 增速约为+61.9%、+51.7%。上半年,零部件行业公司在克服了上游价格上涨等不利因素的影 响,仍然实现业绩增速强于整车行业的表现。

由于芯片供应仍处短缺中,三季度主机厂排产受影响较大。21Q3 国内汽车总产量约为 566.5 万辆,同比-17.2%,环比-8.9%,行业景气度维持低位,使零部件行业整体出货受到压制。

零部件行业 Q3 整体毛利率预计短期下行。今年以来,大宗商品价格开启上涨周期,汽车 零部件原材料价格受影响较大,LME 铝期货价格、钢铁价格指数年初至今已分别上涨 52.4%、 47.9%。叠加运费上行等综合影响,我们预计汽车零部件三季度毛利率将短期承受一定压力。

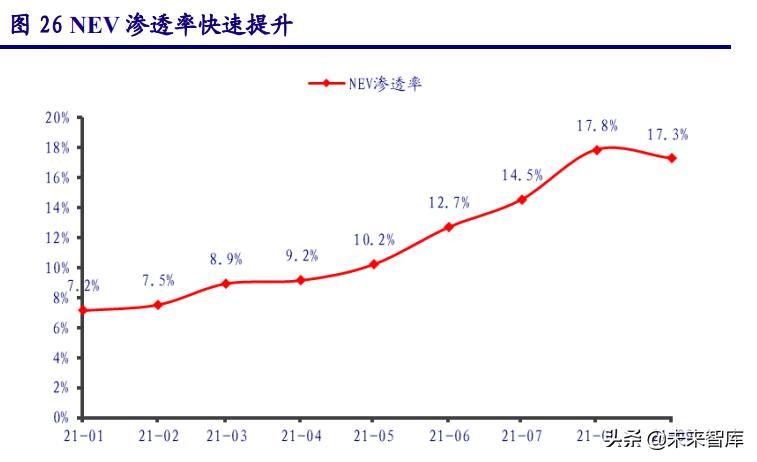

电动、智能化部件渗透率持续提升将利好相关细分领域公司业绩增长。21 年以来,新能 源汽车渗透率快速提升,截止 9 月份,新能车销量为 35.7 万辆,单月渗透率达 17.3%。我们 预计 21Q3 新能源汽车产业链将显著受益于渗透率提升。充电桩、三电系统相关等行业公司 Q3 业绩将大概率强于行业平均水平。

电动化率的快速提升将带动智能化配备的协同增长。自动驾驶的普及赋予了智能座舱更 大的发展空间。座舱智能化设备预计将随智能驾驶级别的提升而大幅增加。相对传统座舱,智 能座舱具备更大的屏幕、更复杂的人机语音交互、更便捷的 HUD 以及 DMS 等配置,从量变 带动车辆功能性、舒适性以及安全性的质变。传统内饰也在座舱智能化发展,例如电动出风口、 内饰氛围灯、可调光天幕玻璃等传统内饰件衍生的部件将有单车价值的飞越。

四、家电行业三季报前瞻:内销平淡,外销承压,整体稳健

(一)白电:内销增速平稳,出口增速回落

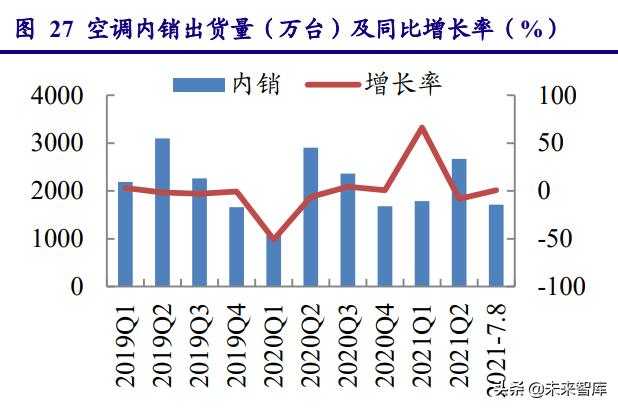

产业在线数据显示,三季度家用空调表现较好,冰洗内外销均同比下滑。2021 年 7-8 月, 空调内外销量分别为 1716.1、840.5 万台,同比增加了 0.9%和 5.6%。冰箱洗衣机内销分别为 691.6、690.9 万台,同比下降了 8.9%、0.09%,外销 736.5、476.4 万台,同比下降 11.54%和 10.95%。

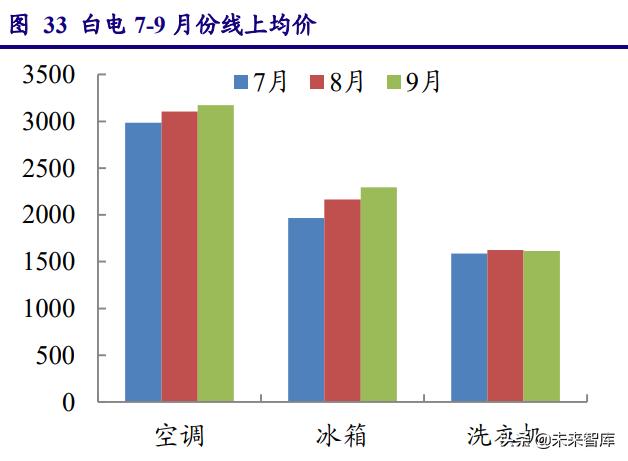

从零售端来看,白电销售线上表现优于线下,零售额表现优于零售量。奥维云网数据显示 空调 7-9 月份线上零售量同比变动 38.38%、-34.62%、-12.62%、线下零售量同比变动 10.29%、 -42.2%、-6.35%,冰箱 7-9 月份线上零售量同比变动 13.6%、1.34%、6.66%,线下零售量同比 变动-16.32%、-31.47%、-26.25%,洗衣机 7-9 月份线上量同比变动 4.08%、18.62%、-3.55%, 线下零售量同比变动-15.26%、-22.62%、-24.49%。从价格来看,白电产品价格逐月上升,9 月份空调、冰箱、洗衣机线上均价为 3172、2295、1613 元,同比增加了 11.65%、5.32%、13.51%, 线下均价为 3951、5808、3940 元,同比增加 5.95%、18.99%、16.12%。

三季度白电内销增速相对平稳,外销由于基数较高原因增速下滑,但由于产品价格提升, 预计白电龙头营收能实现个位数增长,由于三季度原材料价格依然处于高位,但同比增速已有 所下降,从盈利来看,白电板块公司盈利依然承压,但相比二季度会有所改善。

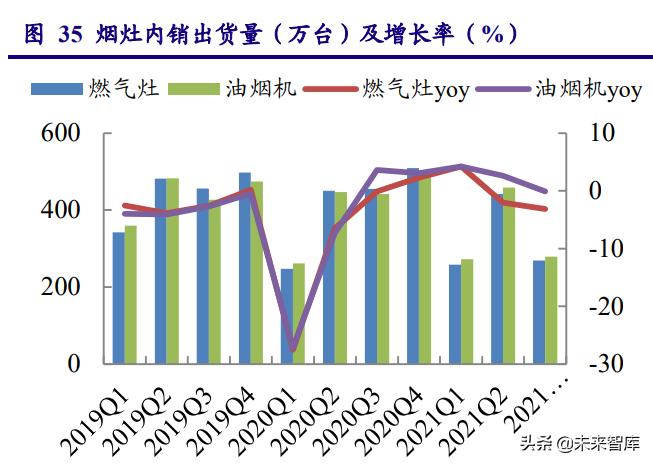

(二)厨电:传统烟灶承压,集成灶维持高增速

产业在线数据显示,2021 年 7-8 月油烟机和燃气灶内销承压,出货量分别为 278.8 和 269 万台,同比下降了 0.07%和 3.17%。主要原因为零售端表现较为平淡叠加去年高基数影响。奥 维云网数据显示,1-9 月份油烟机线上、线下零售量同比变动了 1.22%和-3.67%,由于产品价格的提升推动了零售额表现较好,零售额同比增加了 14.34%和 5.68%,Q3 厨电套餐、油烟机、 燃气灶线上线下表现较为低迷,零售量均同比下降。新兴厨电方面,集成灶维持高增速,洗碗 机承压。2021 年 7-8 月,集成灶内销出货量为 51 万台,同比增长 24.39%,维持高增速,但增 速相 2 季度有所回落。

三季度传统烟灶运行平稳,集成灶等新兴厨电表现较好,我们预计三季度传统厨电龙头营 收会保持稳健增长,集成灶龙头营收增速有望超行业。从盈利能力来看,虽然原材料价格处于 高位,但厨电企业进行产品结构升级,盈利能力有望维持相对稳定。

(三)厨房小家电:需求环比改善

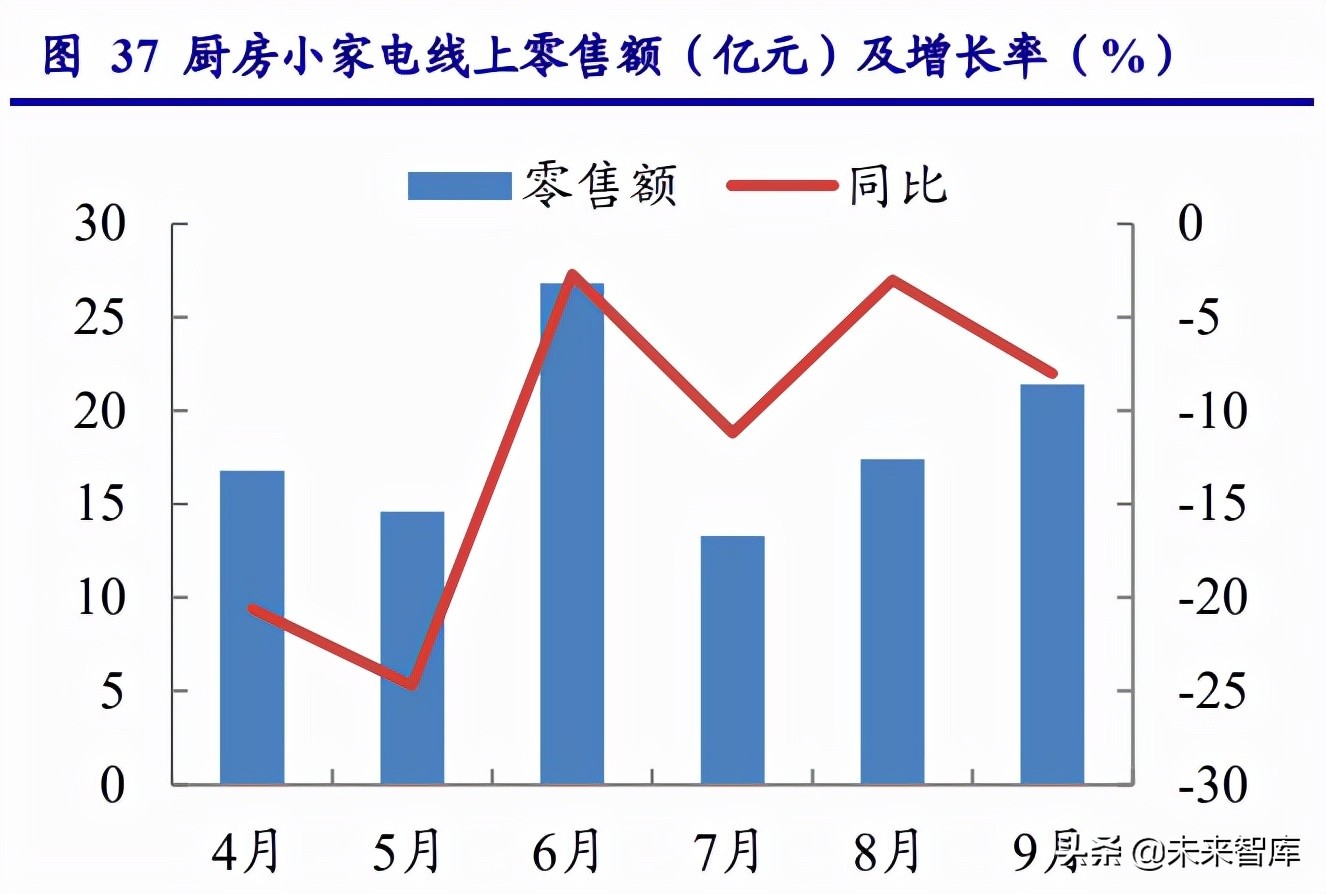

奥维云网数据显示,厨房小家电(电饭煲、电磁炉、电压力锅、豆浆机、料理机、榨汁机、 电水壶)7-9 月份线上零售额增速相比二季度改善明显,7 月份受“618”透支需求影响,同比增 速下滑较多,8、9 月份零售额同比分别下降了 3%和 8%。线下零售额同比下降幅度接近二季 度,但厨房小家电线下销售占比较低,对整体销售影响较小。总体来看,厨房小家电需求相对 平稳,新兴厨房小家电去年受疫情影响带来的高增长导致基数较高,随着高基数效应的减弱, 三季度线上增速下降幅度收窄,带动整体零售额环比改善。

综合来看,预计厨房小家电三季度收入表现会优于二季度,维持平稳增长,盈利方面,厨 房小家电企业特别是出口占比较高的企业面临较大的压力。

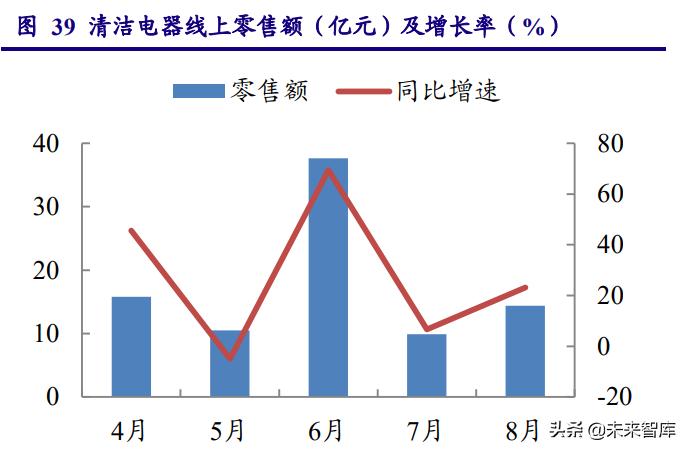

(四)清洁电器:内销维持较快增速

奥维云网数据显示,清洁电器 7-8 月份线上零售额维持高增速,8 月份增速达到 23.17%, 线下零售额表现相对平稳。由于国内清洁电器渗透率较低,虽然去年三季度基数逐步提升,但 随着洗地机等产品的爆发,内销依然维持较快增速,清洁电器龙头三季度内销表现会较好,由 于海运问题,出口面临较大压力。

预计三季度清洁电器板块企业表现相对较好,尽管原材料价格处于高位,但受益于规模增 加、产品结构升级,盈利能力有望维持稳定甚至小幅提升。

五、军工行业三季报前瞻:景气度持续高企,航空、导弹产业链将占优

(一)景气度呈向下游传导趋势,产业链将全面开花

回顾 2021H1,军工行业业绩表现亮眼,行业经营效率明显提升,全年高增长可期。利润 表端,2021H1 军工板块整体实现营业收入 2423.80 元,同比增长 33.0%,实现归母净利 206.08 亿,同比增长 67.5%,扣非后归母净利 182.02 亿元,同比增长 77.24%。受益于军品装备的放 量增长,军工行业延续高景气度,增收更增利,业绩增速基本符合预期。板块归母净利增速明 显高于收入增速,主要得益于盈利端的提升和期间费用率的下降。值得注意的是,行业在高速 发展的情况下,板块公司同时着力科技创新和产品升级,研发费用同比提高 51.0%,明显高于 行业营收增速。

金流量表端,2021H1 军工板块经营活动现金流由负转正,同比大幅增加 203.7%,其中 Q2 环比 Q1 增加 420.6%,反映板块公司从 Q2 起订单逐步转化为收入,回款情况有较大改善。 另外,下游主机厂 H1 收到客户大额预付款,并向上游传导,在一定程度上改善产业链现金流 状况。2021H1 投资活动现金流出明显,净额同比减少 93.1%,其中主要原因是下游需求增长 导致行业产能紧张,企业积极扩产以应对市场变动。

军方预付款逐步到账,军工行业现金流有望明显改善。2021 年年初至今,各主机厂陆续 收到军方大比例(30%-50%)预付款,比如航发动力 6 月 9 日公告现金管理 117 亿元,中航沈 飞 3 月 29 日公告 2021 年预计向中航工业财务公司归结存款 500 亿元等,我们认为大额现金管 理和存款的资金来源或为军方支付的装备采购预付款。不同于以往,此次采购预付款金额巨大, 长协合同和大额预付款的出现凸显了部分装备需求的紧迫性,而资金到账则将大幅减少公司的 财务压力,预付款向上游的传导也将显著改善供应链资金流状况,利好整个产业链。

另外结合资产负债表端的存货、预收账款和合同负债作为前瞻分析:存货的增加包括主 动增加存货和被动增加存货两种情况,我们认为军工行业在“十四五”期间仍将处于景气向上 的周期阶段。随着市场需求的逐步释放,军工行业存货增加大概率属于行业主体的主动备货行 为,并有望转化为未来营收的增加。而疫情期间则相反,被动增加存货更加普遍。预收账款的增加则直接反映了行业下游客户的需求强度,营收增长确定性较强。

从六大细分板块分析来看,2021H1 年各大子板块的存货环比均实现较快增长,主动补库 意愿较强。预收账款和合同负债方面,子板块两科目之和环比均出现大幅增长,其中总装厂、 航空工业集团、航发板块较期初增长 150%以上,凸显行业需求爆发。另外值得注意的是,2020 年上游军工元器件和信息化板块此数据较期初增长幅度较大,皆超过 50%,一定程度上说明 行业景气度正在向下游传导。

通过我们对 2021H1 的分析,我们认为行业增长已进入快车道,景气度上行已在报表中得 以验证。利润表端,业绩快速增长的同时,经营效率同步提升,规模效应逐步体现;资产负债 表端,存货和合同负债快速提升,或预示企业在手订单的增加;现金流量表端,业绩向好带来 更多经营性现金流入,下游需求持续高企促使企业积极扩产,投资活动现金流出增加。

(二)军工板块 Q3 业绩有望持续兑现,高景气将得到进一步验证

展望 Q3,航空、导弹、信息化等核心赛道上市公司业绩有望持续兑现,高景气将得到进 一步验证。

首先,军工上游元器件领域,我们认为高景气度有望维持,季节特征下订单单季环比下滑 或不足为虑,随着下游产能逐步释放,Q4 环比增速有望转正,景气度提升可期。军工上游材 料领域,碳纤维子行业受成本上行和下游军品降价双重压制,增速或将放缓,随着后期制约因 素的消除和价格预期的稳定,2022 年景气度将回升。高温合金子行业受益于军机放量,业绩 高增速有望持续。

其次,军工中游分系统领域,航空、导弹产业链景气向上,相关分系统领域增长较为确定, 具备核心竞争力且议价能力较强的供应商业绩弹性会更大。随着北斗三装备需求逐步放量,北 斗产业链上市公司业绩将开始释放,并逐步走高。

最后,军工下游总装厂领域,尤其是航空主机厂,盈利能力拐点或正纷至沓来。军机放量 后,基于生产的规模效应和莱特效应,诸如中直股份、中航沈飞、航发动力等总装厂毛利率开 始抬升,而期间费用率也开始走低,净利率拐点显现。因此,我们认为随着收入放量,航空总 装厂的盈利能力有望走高,业绩增长将加速。

(三)军工行业三季报预告情况

截止 2021 年 10 月 15 日,共有 28 家军工上市公司披露业绩预告,其中净利润同比增速中 值高于 100%的高达 11 家公司,仅 5 家净利润同比为负增长,景气度依然向好,符合预期。

综合全年来看,报表改善为 2021H2 业绩打下坚实基础。我们认为由于 2020 下半年的高 基数效应,Q4 行业同比增速放缓或成为定局,但随着产业链发展的关键因素——产能瓶颈的 逐步破除,Q4 失速可能性较低。订单+产能的扩张或将驱动板块业绩超预期增长。随着在手 订单逐步落地,产能加速释放,全年业绩可期。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

微信扫一扫

微信扫一扫